QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

近期不少考生咨詢關(guān)于初級教材的事情:今年初級教材變化太大,致使初級考生備考壓力加大,預(yù)計2020年初級報名人數(shù)在480萬左右,很多初級考生表示報完名但是想棄考.....

今年新發(fā)布了很多新政策,會計準(zhǔn)則、新會計法修訂、稅率調(diào)整、個稅改革......不僅僅和會計人工作有關(guān),對于明年會計類考試影響很大。

對于初級教材大改,同學(xué)們都怎么說?

1、考生表示想棄考

@拿命守護(hù)著

這內(nèi)容!還不如取消初級,以后直接考中級得了。表示想棄考。

@永不服輸

天哪,這是初級職稱嗎?看完這些變化的內(nèi)容,我一個工作2年的會計都覺得有難度。表示想棄考,想一心備考CPA......

@Only

同樣是初級證書,明年的跟以前的明顯不在一個檔次。感覺初級都快趕上中級的難度了,表示想棄考,還不如直接報考中級。

2、難度增加,表示很擔(dān)憂

@陳飛

政策每年都在變化,這樣改似乎也合理。只不過哭了下一屆的初級考生,明年有很多知識點都需要重新學(xué)習(xí)了。尤其對于基礎(chǔ)并不是很好的初級考生而言,考試難度更大了。

@剛好溫柔

初級難度大改,我最擔(dān)心的是關(guān)于稅法這一塊的變化,這一塊的內(nèi)容是我的短板,初級考試三次沒過每次都是卡在這一塊上面。

3、積極樂觀,勇往直前

@雪瑩

雖然明年有很多考點需要改變,但是一些基礎(chǔ)性的內(nèi)容還是不會變的。我作為一名會計專業(yè)的學(xué)生,要是這一點改動都無法應(yīng)對,以后要是從事會計工作怎么辦?

20年初級教材變動主要體現(xiàn)在哪些方面?

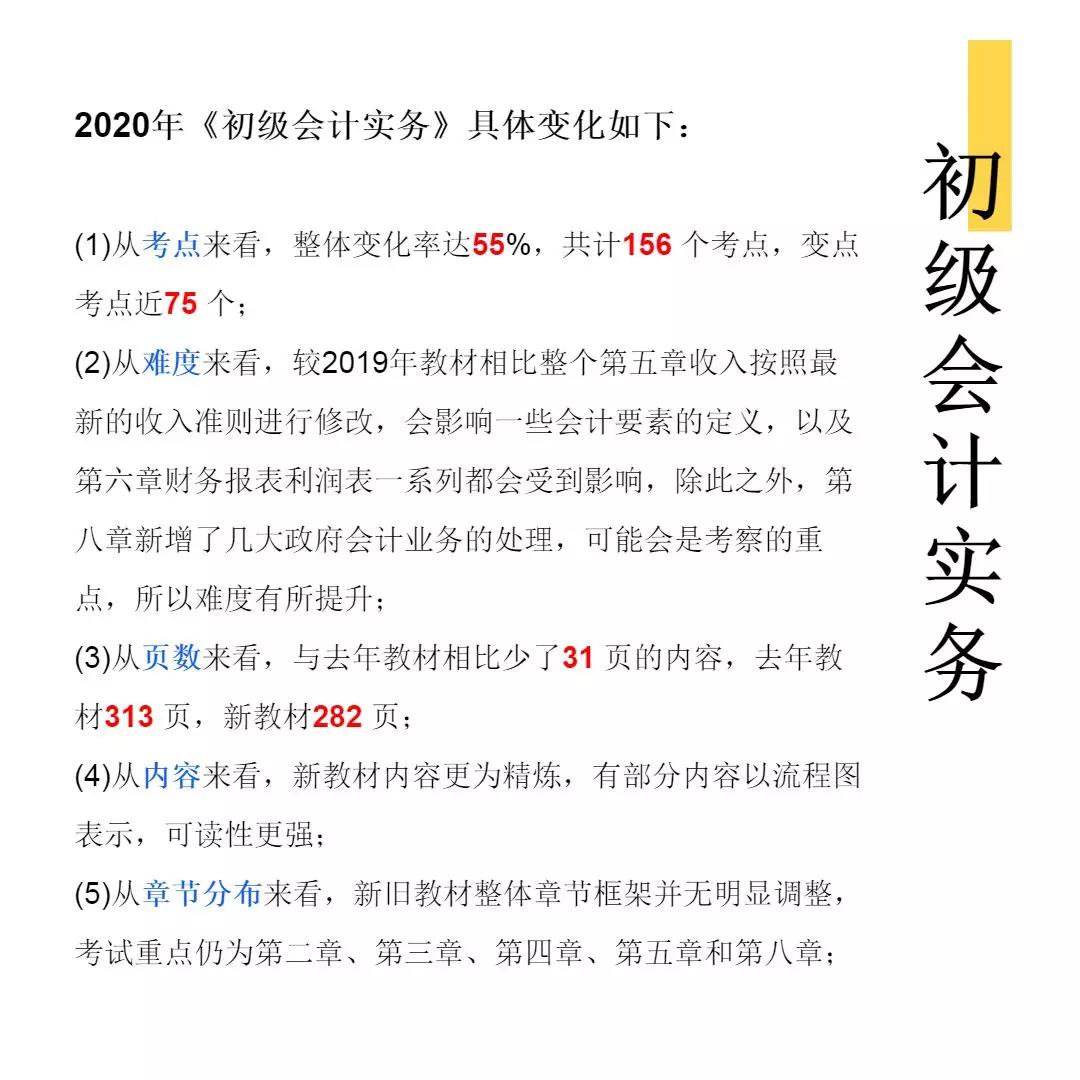

從下圖可以看出2020年初級教材的變化,《初級會計實務(wù)》一門變化了近75個考點

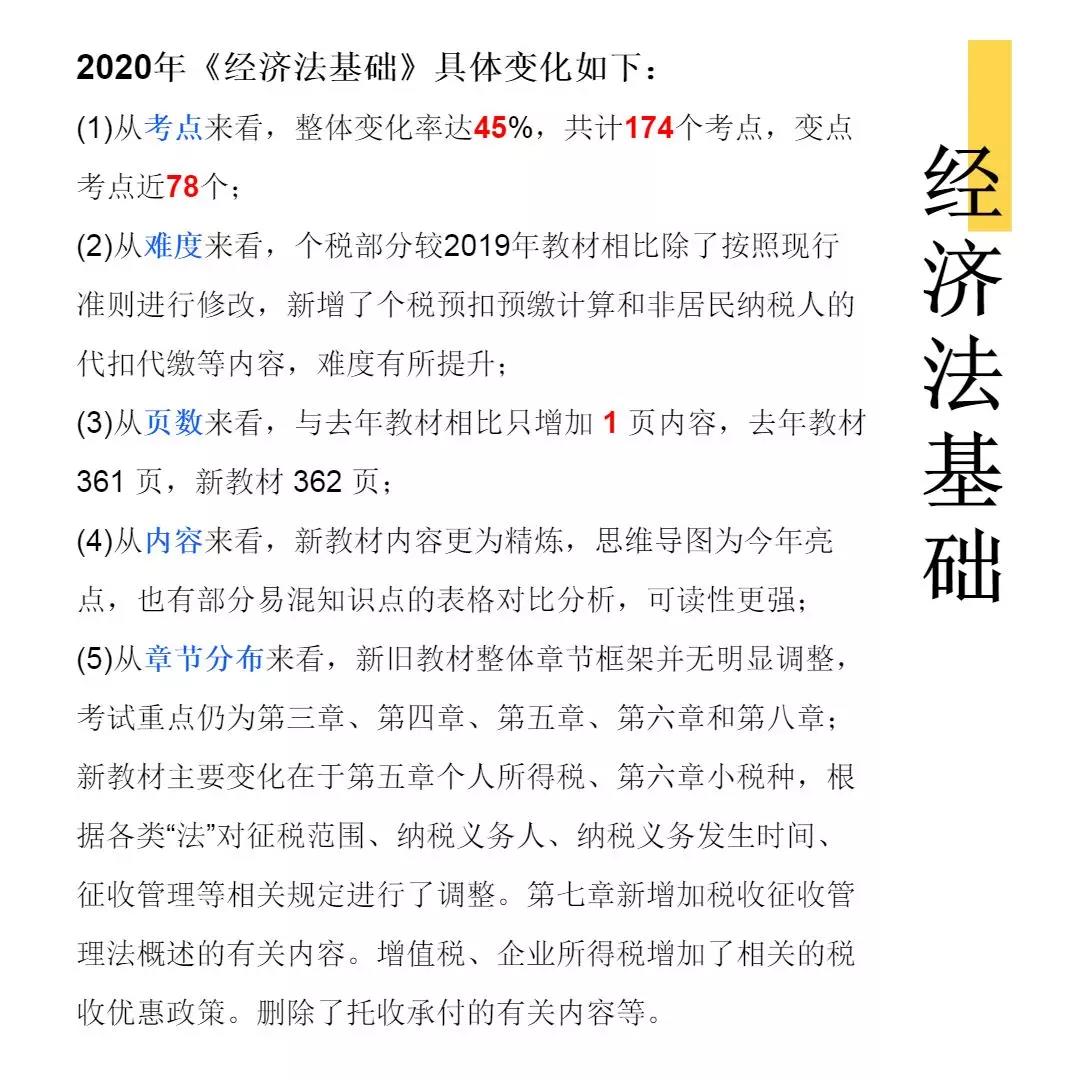

《經(jīng)濟(jì)法基礎(chǔ)》一門變化了將近78個考點,今年考試,并不容易。

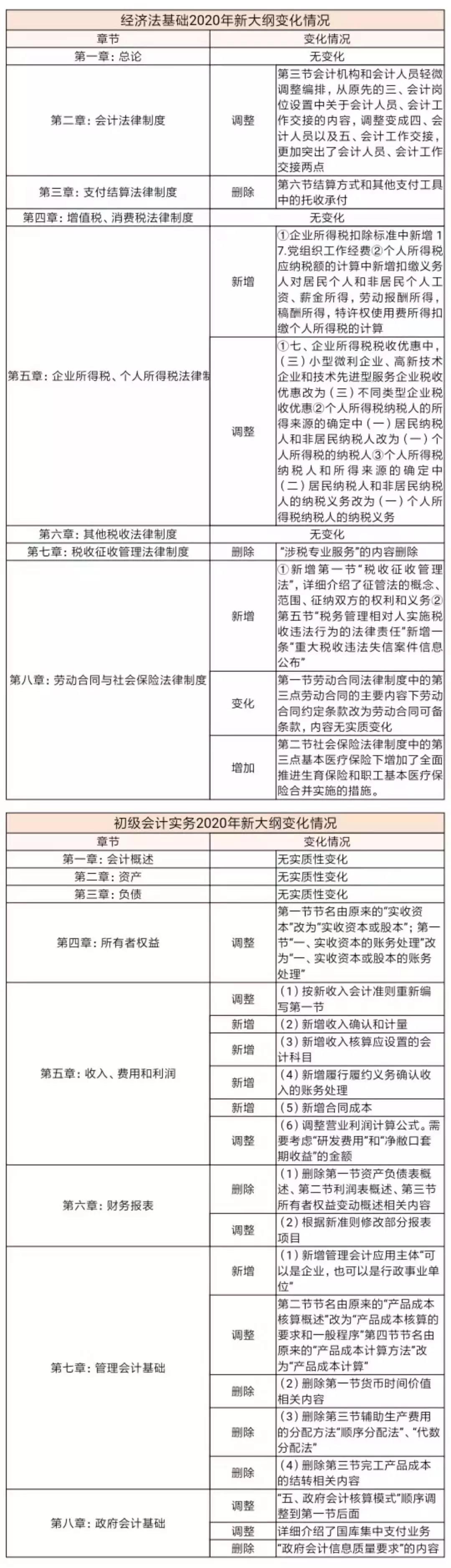

大綱變化一覽

1、制定計劃,逐章學(xué)習(xí)

拿到教材,在瀏覽完整本書的目錄之后,先在心中大致形成一個框架,把接下來的時間進(jìn)行一個分配,規(guī)劃好自己每天要學(xué)多少內(nèi)容,并且要嚴(yán)格按照計劃執(zhí)行。

2、通讀教材,做標(biāo)記

在剛開始翻閱教材的時候,不少考生,尤其是對于一些基礎(chǔ)薄弱的考生來說,簡直和翻“天書”沒什么區(qū)別。但是不要擔(dān)心,硬著頭皮就是上,不管能不能讀懂,先把教材整個通讀一遍,遇到讀不懂的地方,也不用著急,繼續(xù)往下讀就可以了。這樣子,一遍下來之后,對于整個教材大致有了一個概念。

同時你會發(fā)現(xiàn),對于部分知識點,開始臉熟了。之后再展開第二輪的學(xué)習(xí),第二輪相比于第一輪來說就需要仔仔細(xì)細(xì)的閱讀,遇到不懂得地方,要去細(xì)化弄懂。

3、借助輔導(dǎo)書,加深理解

輔導(dǎo)書有必要嗎?有的!現(xiàn)在不是小學(xué)初中高中,不會有人帶著你學(xué)習(xí)。當(dāng)然,報了班的同學(xué)除外。對于自學(xué)參加考試的考生來說,尤其是對于剛接觸初級會計的考生而言,如果只看教材的話,會導(dǎo)致不必要的時間浪費。

因為教材沒有側(cè)重點,如果要把教材上面的知識點全部熟記并加以運用,一來是時間不夠,二來是沒有必要,這個時候你就需要一本輔導(dǎo)書,去做到重點內(nèi)容著重記憶,不是對重點內(nèi)容只是有個了解而已。

4、區(qū)分重點,有效記憶

考試大綱將知識點劃分成了三類,分別是“掌握”、“熟悉”和“了解”。考生們可以通過考試大綱了解知識點的重要程度,分清主次,有側(cè)重的去備考。對于考試大綱中要求考生“掌握”的知識點,考生是必須要熟練背誦下來的。

20年初級教材的變化都源自哪里呢,有哪些新政需要注意呢?

下面院長為大家總結(jié)了16個2019年經(jīng)濟(jì)法及會計行業(yè)的重要變動,將是2020年考點的重中之重!

1、小規(guī)模納稅人免稅額升至10萬元

2019年1月1日至2021年12月31日,增值稅小規(guī)模納稅人合計月銷售額不超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元)的,免征增值稅。

2、企業(yè)所得稅稅負(fù)最低降至5%

從2019年1月起,企業(yè)所得稅年應(yīng)納所得額100萬以下實際稅率降為5%,100至300萬元降為10%。

3、小型微利企業(yè)條件放寬

小型微利企業(yè)是指從事國家非限制和禁止行業(yè),且同時符合年度應(yīng)納稅所得額不超過300萬元、從業(yè)人數(shù)不超過300人、資產(chǎn)總額不超過5000萬元等三個條件的企業(yè)。

4、小規(guī)模納稅人六稅兩附加減按50%

2019年1月1日至2021年12月31日,對增值稅小規(guī)模納稅人,按照稅額的50%減征資源稅、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅、耕地占用稅和教育費附加、地方教育附加。

5、國內(nèi)車票可抵扣增值稅

4月1日起,取得注明旅客身份信息的飛機票、火車票、汽車票等可計算抵扣增值稅,無需認(rèn)證!

納稅人未取得增值稅專用發(fā)票的,暫按照以下規(guī)定確定進(jìn)項稅額:

1)取得增值稅電子普通發(fā)票的,為發(fā)票上注明的稅額;

2)取得注明旅客身份信息的航空運輸電子客票行程單的,為按照下列公式計算進(jìn)項稅額:

航空旅客運輸進(jìn)項稅額=(票價+燃油附加費)÷(1+9%)×9%

3)取得注明旅客身份信息的鐵路車票的,為按照下列公式計算的進(jìn)項稅額:

鐵路旅客運輸進(jìn)項稅額=票面金額÷(1+9%)×9%

4)取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式計算進(jìn)項稅額:

公路、水路等其他旅客運輸進(jìn)項稅額=票面金額÷(1+3%)×3%

6、一般納稅人增值稅申報表精簡

廢止部分申報表附列資料:

(1)廢止原《增值稅納稅申報表附列資料(五)》。

(2)廢止原《營改增稅負(fù)分析測算明細(xì)表》。

納稅人自2019年5月1日起無需填報上述兩張附表。

7、購進(jìn)不動產(chǎn)允許一次性抵扣

自2019年4月1日起,納稅人取得不動產(chǎn)或者不動產(chǎn)在建工程的進(jìn)項稅額不再分2年抵扣。此前按照上述規(guī)定尚未抵扣完畢的待抵扣進(jìn)項稅額,可自2019年4月稅款所屬期起從銷項稅額中抵扣。

8、增值稅加計抵減政策

自2019年4月1日至2021年12月31日,允許生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進(jìn)項稅額加計10%,抵減應(yīng)納稅額(以下稱加計抵減政策)。

所稱生產(chǎn)、生活性服務(wù)業(yè)納稅人,是指提供郵政服務(wù)、電信服務(wù)、現(xiàn)代服務(wù)、生活服務(wù)(以下稱四項服務(wù))取得的銷售額占全部銷售額的比重超過50%的納稅人。

9、全面試行增值稅期末留抵退稅制度

自2019年4月1日起,試行增值稅期末留抵稅額退稅制度。

(1)本公告所稱增量留抵稅額,是指與2019年3月底相比新增加的期末留抵稅額。

(2)納稅人當(dāng)期允許退還的增量留抵稅額,按照以下公式計算:

允許退還的增量留抵稅額=增量留抵稅額×進(jìn)項構(gòu)成比例×60%

進(jìn)項構(gòu)成比例,為2019年4月至申請退稅前一稅款所屬期內(nèi)已抵扣的增值稅專用發(fā)票(含稅控機動車銷售統(tǒng)一發(fā)票)、海關(guān)進(jìn)口增值稅專用繳款書、解繳稅款完稅憑證注明的增值稅額占同期全部已抵扣進(jìn)項稅額的比重。

10、部分增值稅率降率

(1)增值稅一般納稅人(以下稱納稅人)發(fā)生增值稅應(yīng)稅銷售行為或者進(jìn)口貨物,原適用16%稅率的,稅率調(diào)整為13%;原適用10%稅率的,稅率調(diào)整為9%。

(2)納稅人購進(jìn)農(nóng)產(chǎn)品,原適用10%扣除率的,扣除率調(diào)整為9%。納稅人購進(jìn)用于生產(chǎn)或者委托加工13%稅率貨物的農(nóng)產(chǎn)品,按照10%的扣除率計算進(jìn)項稅額。

(3)原適用16%稅率且出口退稅率為16%的出口貨物勞務(wù),出口退稅率調(diào)整為13%;原適用10%稅率且出口退稅率為10%的出口貨物、跨境應(yīng)稅行為,出口退稅率調(diào)整為9%。

11、500萬以下固定資產(chǎn)允許一次性扣除

企業(yè)在2018年1月1日至2020年12月31日期間新購進(jìn)的設(shè)備、器具,單位價值不超過500萬元的,允許一次性計入當(dāng)期成本費用在計算應(yīng)納稅所得額時扣除,不再分年度計算折舊。

12、小微企業(yè)銀行借款免征印花稅

2014年11月1日至2020年12月31日,金融機構(gòu)與小型、微型企業(yè)簽訂借款合同免征印花稅。

13、符合條件企業(yè)免征殘保金

自2017年4月1日起,將殘疾人就業(yè)保障金免征范圍,由自工商注冊登記之日起3年內(nèi),在職職工總數(shù)20人(含)以下小微企業(yè),調(diào)整為在職職工總數(shù)30人(含)以下的企業(yè)。調(diào)整免征范圍后,工商注冊登記未滿3年、在職職工總數(shù)30人(含)以下的企業(yè),可在剩余時期內(nèi)按規(guī)定免征殘疾人就業(yè)保障金。

14、符合條件一般納稅人仍可轉(zhuǎn)小規(guī)模

今年底之前,符合條件的一般納稅人仍可以繼續(xù)選擇轉(zhuǎn)為小規(guī)模!前提是必須符合一定的條件才可以。

條件:轉(zhuǎn)登記日前連續(xù)12個月(以1個月為1個納稅期)或者連續(xù)4個季度(以1個季度為1個納稅期)累計銷售額未超過500萬元的一般納稅人。

15、小規(guī)模自開專票擴大至8個行業(yè)

將小規(guī)模納稅人自行開具增值稅專用發(fā)票試點范圍由住宿業(yè),鑒證咨詢業(yè),建筑業(yè),工業(yè),信息傳輸、軟件和信息技術(shù)服務(wù)業(yè),擴大至租賃和商務(wù)服務(wù)業(yè),科學(xué)研究和技術(shù)服務(wù)業(yè),居民服務(wù)、修理和其他服務(wù)業(yè)。上述8個行業(yè)小規(guī)模納稅人(以下稱“試點納稅人”)發(fā)生增值稅應(yīng)稅行為,需要開具增值稅專用發(fā)票的,可以自愿使用增值稅發(fā)票管理系統(tǒng)自行開具。

16、車輛購置稅調(diào)整

為貫徹落實《中華人民共和國車輛購置稅法》,納稅人購買自用應(yīng)稅車輛實際支付給銷售者的全部價款,依據(jù)納稅人購買應(yīng)稅車輛時相關(guān)憑證載明的價格確定,不包括增值稅稅款。政策自2019年7月1日起施行。

本次車輛購置稅主要改動如下:

1.符合條件的公共交通車輛免稅。

2.私人購車按發(fā)票金額交稅。(原為按照官方指導(dǎo)價)

3.退車可申請退還車輛購置稅。

本文來源:財政部官網(wǎng)、會計幫官微、浙江會計之家等