QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

《會(huì)計(jì)人員工作交接管理辦法》

1、目的

為了規(guī)范財(cái)務(wù)人員的管理,確保財(cái)務(wù)人員變動(dòng)崗位時(shí),區(qū)分崗位變動(dòng)前后崗位責(zé)任人的責(zé)任,確保會(huì)計(jì)工作的前后銜接,防止賬目不清、責(zé)任不清等混亂現(xiàn)象的發(fā)生,根據(jù)《中華人民共和國會(huì)計(jì)法》及財(cái)政部《會(huì)計(jì)基礎(chǔ)工作規(guī)范》的有關(guān)規(guī)定,結(jié)合公司具體情況,特制訂本辦法。

2、范圍

適用于集團(tuán)所有財(cái)務(wù)人員。

3、職責(zé)

1、移交人責(zé)任:

編制《交接清單》,并按照《交接清單》逐項(xiàng)移交。

負(fù)責(zé)整理管理范圍內(nèi)的工作各種資產(chǎn)、文檔資料,保證其完整性和真實(shí)性。

梳理工作流程和工作關(guān)系,準(zhǔn)備移交。

2、接收人責(zé)任:

檢查交接人的各種資產(chǎn)、文檔資料并與移交清單相符。

對(duì)于重要的文件、資料、資產(chǎn)與實(shí)物確保真實(shí)無誤。

熟悉工作的各項(xiàng)流程和運(yùn)作。

3、監(jiān)交人的責(zé)任:

審核交接的各類資產(chǎn)、文檔資料、實(shí)物。

及時(shí)發(fā)現(xiàn)問題并協(xié)同移交人和接收人擬定處理方案上報(bào)主管。

4、工作交接要求

①移交人必須處理善后事宜,與接收人員辦清交接手續(xù),編制交接清單,否則,一律不得離崗。

②財(cái)務(wù)人員離職前,必須將本崗位所經(jīng)管的會(huì)計(jì)工作,在規(guī)定的期限內(nèi),逐項(xiàng)移交清楚,接收人應(yīng)全面接管移交工作,并認(rèn)真接辦移交的未了事項(xiàng),移交過程中,如發(fā)現(xiàn)原經(jīng)管的財(cái)務(wù)人員業(yè)務(wù)有違反會(huì)計(jì)制度、財(cái)經(jīng)紀(jì)律等問題,應(yīng)停止交接,接收人員應(yīng)馬上向主管領(lǐng)導(dǎo)報(bào)告。

③接收人員到任開始接管移交人員會(huì)計(jì)崗位之時(shí)為會(huì)計(jì)交接基準(zhǔn)時(shí)點(diǎn)。移交人員對(duì)所移交的,崗位任職期內(nèi)的會(huì)計(jì)憑證、會(huì)計(jì)賬簿、會(huì)計(jì)報(bào)表和其他有關(guān)資料的合法性、真實(shí)性承擔(dān)法律責(zé)任。

④財(cái)務(wù)人員臨時(shí)離職或因病不能到職工作的,財(cái)務(wù)主管人員或直屬上級(jí)領(lǐng)導(dǎo)必須指定人員接替或代理。

⑤公司關(guān)停、并轉(zhuǎn)、撤消時(shí),應(yīng)安排必需的財(cái)務(wù)人員,辦理善后工作,未移交前不得離職。

5、工作交接的內(nèi)容

①印章類:財(cái)務(wù)專用章及用印記錄,發(fā)票專用章等。

②票據(jù)類:未使用的空白票據(jù)(銀行匯票、支票、收款收據(jù)、結(jié)算憑證等)、已使用過的存根、票據(jù)領(lǐng)購發(fā)放登記簿

③發(fā)票類:普通發(fā)票,增值稅進(jìn)、銷項(xiàng)發(fā)票

④資料類:銀行開戶登記、銀行印鑒卡、銀行對(duì)賬單,報(bào)稅資料,各類盤點(diǎn)表(現(xiàn)金,固定資產(chǎn),存貨等),稅務(wù)登記證,外匯登記證,發(fā)票領(lǐng)用薄等

⑤報(bào)表報(bào)告類:審計(jì)報(bào)告,稅務(wù)申報(bào)表、匯算清繳報(bào)表、各項(xiàng)報(bào)表電子檔,董事會(huì)決議,借款合同等

⑥內(nèi)部報(bào)表報(bào)告類:管理報(bào)表、財(cái)務(wù)報(bào)表、預(yù)算報(bào)表、分析報(bào)表等

⑦電子作業(yè)類:網(wǎng)上業(yè)務(wù)工作的登錄賬號(hào)及密碼,U盾,拷貝的數(shù)據(jù)磁盤等

⑧會(huì)計(jì)憑證及其他會(huì)計(jì)資料

6、工作交接程序

1.交接前的準(zhǔn)備工作

①按崗位職責(zé)逐項(xiàng)整理應(yīng)移交的各項(xiàng)資料,對(duì)未了事項(xiàng)寫出書面材料。

②已受理的經(jīng)濟(jì)業(yè)務(wù)尚未編制憑證的,應(yīng)填制完畢。

③核實(shí)所有內(nèi)外往來的賬目及資產(chǎn)物資賬,并盡可能處理結(jié)清,處理不完的列表交接。

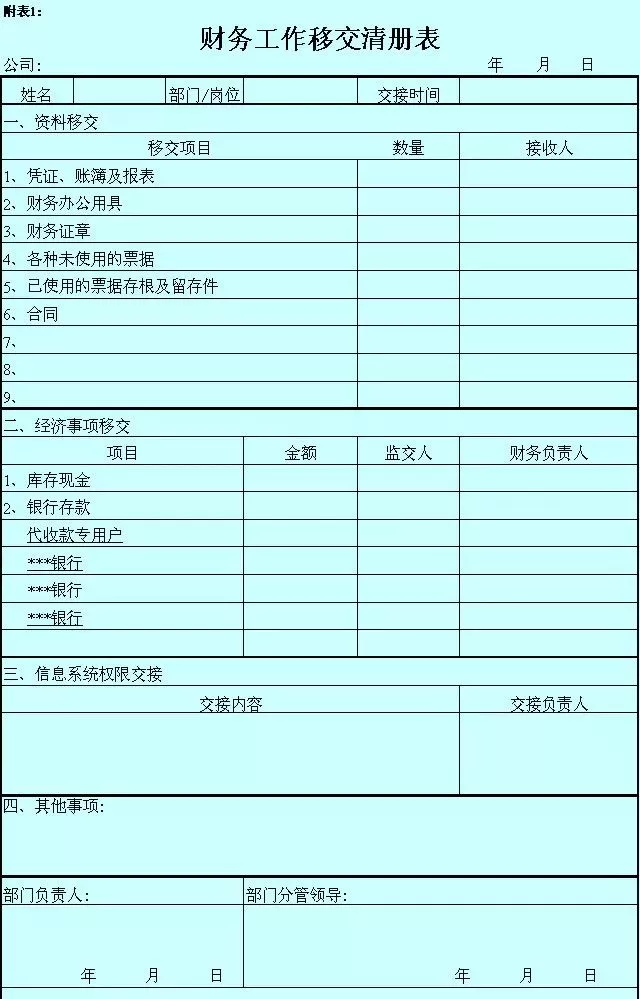

④編制交接清單,交接清單包括:?jiǎn)挝幻Q,交接日期,交接項(xiàng)目,交接內(nèi)容,交接雙方和監(jiān)交人的職務(wù)、姓名、交接清單頁數(shù)以及需要說明的問題和意見等。交接內(nèi)容要詳細(xì)列明應(yīng)該移交的會(huì)計(jì)憑證、會(huì)計(jì)報(bào)表、印章、現(xiàn)金、有價(jià)證券、支票簿、發(fā)票、文件、其他會(huì)計(jì)資料和會(huì)計(jì)用品等內(nèi)容。

⑤從事網(wǎng)上業(yè)務(wù)工作的,需移交登記賬號(hào)及密碼、拷貝的數(shù)據(jù)磁盤(磁帶等)及有關(guān)資料實(shí)物等內(nèi)容。以及崗位所需聯(lián)系人員,資料完成遞交日期等內(nèi)容。

2.移交點(diǎn)收

①現(xiàn)金依財(cái)務(wù)系統(tǒng)賬面記錄余額進(jìn)行當(dāng)面點(diǎn)交,不得短缺,接收人員發(fā)現(xiàn)不一致或“白條抵庫”現(xiàn)象時(shí),移交人員在規(guī)定期限內(nèi)負(fù)責(zé)查清處理。

②有價(jià)證券的數(shù)量要與財(cái)務(wù)系統(tǒng)賬面記錄一致,有價(jià)證券面額與發(fā)行價(jià)不一致時(shí),按照賬面余額交接。會(huì)計(jì)計(jì)憑證、財(cái)務(wù)會(huì)計(jì)報(bào)告和其他會(huì)計(jì)資料必須完整無缺,不得遺漏。如有短缺,必須查清原因,并在交接清單中加以說明,由移交人負(fù)責(zé)。

③銀行存款賬戶余額要與銀行對(duì)賬單核對(duì)相符,如有未達(dá)賬項(xiàng),應(yīng)編制銀行存款余額調(diào)節(jié)表調(diào)節(jié)相符;各種財(cái)產(chǎn)物資和債權(quán)債務(wù)的明細(xì)賬戶余額,要與總賬有關(guān)賬戶的余額核對(duì)相符;對(duì)重要實(shí)物要實(shí)地盤點(diǎn),對(duì)余額較大的往來賬戶要與往來單位、個(gè)人核對(duì)。

④財(cái)務(wù)專用章、收據(jù)、空白支票、發(fā)票、U盾以及其他物品等必須清點(diǎn)清楚,與登記簿相符。

3.對(duì)于電子數(shù)據(jù)要在實(shí)際操作狀態(tài)下進(jìn)行交接

①財(cái)務(wù)負(fù)責(zé)人(各級(jí)財(cái)務(wù)主管)移交時(shí),應(yīng)將財(cái)務(wù)會(huì)計(jì)工作、重大財(cái)務(wù)收支問題和會(huì)計(jì)人員的情況等向接替人員介紹清楚,對(duì)遺留問題,應(yīng)當(dāng)寫出書面材料。

②涉及與外部溝通的崗位,移交人必須帶領(lǐng)接收人與外部聯(lián)系人見面說明或向接收人移交外部聯(lián)系人資料。

4.專人負(fù)責(zé)監(jiān)交

①一般財(cái)務(wù)人員辦理交接手續(xù),由其部門財(cái)務(wù)主管監(jiān)交。

②公司財(cái)務(wù)部主管辦理交接手續(xù),由相應(yīng)財(cái)務(wù)本部主管監(jiān)交。

③財(cái)務(wù)本部經(jīng)理辦理交接手續(xù),由其相應(yīng)財(cái)務(wù)本部主管或群財(cái)務(wù)主管監(jiān)交。

④群財(cái)務(wù)主管辦理交接,由事業(yè)群總裁監(jiān)交。

⑤交接清單應(yīng)當(dāng)經(jīng)過監(jiān)交人員審查和簽名、蓋章,作為交接雙方明確責(zé)任的證件。

7、交接后的有關(guān)事宜

①財(cái)務(wù)工作交接完畢后,交接雙方和監(jiān)交人在交接清單上簽名或蓋章,并應(yīng)在交接清單上注明:?jiǎn)挝幻Q,交接日期,交接雙方和監(jiān)交人的職務(wù)、姓名,交接清單頁數(shù)以及需要說明的問題和意見等。

②交接清單一式三份,交接雙方和監(jiān)交人各執(zhí)一份。

③交接過程中存在的問題,如果當(dāng)期可以處理,由移交人處理完畢后交接,如果沒有及時(shí)處理,由移交人承擔(dān)全部責(zé)任損失。

④對(duì)于交接過程中發(fā)現(xiàn)問題,短時(shí)間不能處理完畢的,監(jiān)交人應(yīng)會(huì)同移交人及接收人擬訂處理意見及時(shí)上報(bào)主管部門和領(lǐng)導(dǎo)。

⑤正常的工作任務(wù)需要跨期執(zhí)行的(如賬務(wù)上的收繳等),由移交人協(xié)助接收人熟悉各種工作關(guān)系,交接后由接收人負(fù)責(zé)繼續(xù)處理。如果造成損失,由接收人全額承擔(dān)責(zé)任損失。

⑥如果移交人故意隱瞞問題,則必須承擔(dān)全部責(zé)任損失。

8、交接清單

來源:會(huì)計(jì)幫、稅壇、財(cái)政部、搜狐網(wǎng)