QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

在CFA一級(jí)、二級(jí)、三級(jí)中,財(cái)務(wù)分析都是十分重要的科目,占分比值較高。而這個(gè)科目中,最難的,非財(cái)務(wù)報(bào)表莫屬了。

今天,分析君帶大家一起結(jié)合實(shí)例學(xué)習(xí),財(cái)務(wù)報(bào)表分析中,最重要的分析方法之一:杜邦分析法。

說到財(cái)務(wù)報(bào)表,分析君認(rèn)為,杜邦分析法可以說是財(cái)務(wù)報(bào)表閱讀的極佳框架,從這個(gè)框架出發(fā),能快速從財(cái)務(wù)報(bào)表中了解到公司的基本情況。

具體來說,它是一種用來評價(jià)公司贏利能力和股東權(quán)益回報(bào)水平,從財(cái)務(wù)角度評價(jià)企業(yè)績效的一種經(jīng)典方法,利用幾種主要的財(cái)務(wù)比率之間的關(guān)系來綜合地分析企業(yè)的財(cái)務(wù)狀況。

對于考CFA的同學(xué)來說,這塊應(yīng)該不會(huì)陌生,杜邦分析法亦是財(cái)務(wù)分析科目中一個(gè)重要考點(diǎn),值得仔細(xì)揣摩。分析君建議同學(xué)們在學(xué)習(xí)各類財(cái)務(wù)報(bào)表的分析方法時(shí),多結(jié)合實(shí)例去分析,將有助于加深知識(shí)點(diǎn)理解。

按照杜邦分析法的框架,分析君和大家一起從3個(gè)點(diǎn)切入:銷售凈利率、周轉(zhuǎn)率、權(quán)益乘數(shù)(負(fù)債水平)。

1、銷售凈利率

一般而言,許多資深的財(cái)務(wù)人拿到報(bào)表最先關(guān)注的就是凈利潤和凈利率。說到凈利率,還有一個(gè)毛利率也十分重要,投資者常把這兩塊放在一起做比較。

我們常會(huì)發(fā)現(xiàn)一些公司毛利率高,凈利率卻很低,這通常是由于公司期間費(fèi)用(銷售費(fèi)用、財(cái)務(wù)費(fèi)用、管理費(fèi)用、制造成本)高造成的。比如有的軟件公司毛利率為92%,凈利潤率為33%,主要是因?yàn)檠邪l(fā)以及銷售方面投入的費(fèi)用會(huì)相對較高。

再比如長生生物今年一季度毛利率高達(dá)91%,凈利率45.53%,主要原因就是銷售方面投入大幅增加。

此外,市場中還有一些公司會(huì)有涉及投資收入,雖然毛利率很高,但是由于投資收益占比較大,毛利率反映公司盈利能力的作用被鈍化,因此也要綜合考慮投資標(biāo)的物的收益情況。

綜合來說,這條線就是檢查毛利(率)、凈利(率)、銷售額、期間費(fèi)用(成本)等指標(biāo),去發(fā)現(xiàn)公司產(chǎn)品盈利能力如何?期間費(fèi)用是否偏高?期間費(fèi)用的變動(dòng)有沒有什么貓膩?以及公司的這些都用在了哪些地方?等等。

對此,有人會(huì)問,某某公司毛利潤(率)和凈利潤(率)多少合適?銷售額多少算好?成本多少算正常?對此,分析君建議大家可以跟同行其他公司橫向?qū)Ρ?,慢慢就?huì)有個(gè)大致概念了。

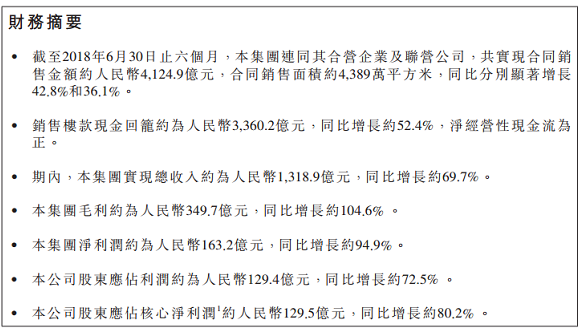

(來自碧桂園財(cái)務(wù)報(bào)表)

我們以碧桂園8月底發(fā)布的中期財(cái)務(wù)報(bào)告為例來看,合同銷售金額大幅增長,表明公司業(yè)績良好。毛利潤增長104.6%,毛利率達(dá)26.5%,相比去年的22%,盈利能力有所提升。凈利潤增長94.9%,凈利率達(dá)到12.4%,比起曾經(jīng)的“地產(chǎn)一哥”萬科的8.6%要高出不少,競爭力有所提升。毛利率和凈利率之差低于行業(yè)平均水平,成本費(fèi)用控制合理。

通過簡單的幾個(gè)指標(biāo)捋下來,我們對公司就有了一個(gè)大致的了解。

2、周轉(zhuǎn)率

再來說說周轉(zhuǎn)率這個(gè)指標(biāo)。

周轉(zhuǎn)率分為很多種,有存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率等等。主要注重哪種,還需結(jié)合公司所處行業(yè)性質(zhì)來看??偠灾?,就是一個(gè)運(yùn)營效率的指標(biāo)。

周轉(zhuǎn)率對于任何一家公司都十分重要,關(guān)系到一個(gè)企業(yè)營運(yùn)安全。對于一些高負(fù)債的公司來說,周轉(zhuǎn)速度慢可謂致命。這意味著你在不斷負(fù)債的同時(shí),你的貨賣的慢,資金收回的慢,你要承擔(dān)高額的利息,同時(shí)沒有充足的資金流去進(jìn)一步拓展市場,對發(fā)展十分不利。

比如在房地產(chǎn)行業(yè),周轉(zhuǎn)速度慢的企業(yè)是十分難過的,許多企業(yè)經(jīng)營現(xiàn)金流都為負(fù)數(shù),需要靠外部輸血。而碧桂園在行業(yè)中占據(jù)老大之位,是少數(shù)幾家經(jīng)營現(xiàn)金流為正的公司之一,其擴(kuò)張之快、資金流充裕也多虧了“高周轉(zhuǎn)”這項(xiàng)成名絕技:拿地快、建房快、銷售快、回本快,周轉(zhuǎn)率高,營運(yùn)效率高。這就是周轉(zhuǎn)率的秘密。

分析君根據(jù)碧桂園的中期財(cái)務(wù)報(bào)表看并計(jì)算發(fā)現(xiàn),去年同期碧桂園的總資產(chǎn)周轉(zhuǎn)率為0.098次,今年為0.094次,周轉(zhuǎn)速度略有降低,但仍然遙遙領(lǐng)先于同行,比如今年萬科的0.078次,體現(xiàn)了碧桂園全部資產(chǎn)的經(jīng)營質(zhì)量和利用效率良好。

關(guān)于這條線,著重關(guān)注計(jì)算各類周轉(zhuǎn)率(存貨周轉(zhuǎn)、營收賬款周轉(zhuǎn)、總資產(chǎn)周轉(zhuǎn)等)這塊。至于怎樣算快怎樣算慢,還是建議多看多對比,就能有所區(qū)分。

3、負(fù)債水平

一家公司沒有負(fù)債一般也是不正常的,據(jù)分析君所知,過去10年那些以零負(fù)債為榮的公司最后要么市場擴(kuò)張慢了發(fā)展有限,或是在想要負(fù)債的時(shí)候已經(jīng)晚了(一直不想負(fù)債,就沒有打通好融資借款渠道,需要資金時(shí)籌不到款),然后就嗶~~~了。

從杜邦分析法的框架看,注重計(jì)算資產(chǎn)負(fù)債率來分析負(fù)債水平。而企業(yè)資產(chǎn)負(fù)債率的增長,首先要看企業(yè)當(dāng)年實(shí)現(xiàn)的利潤是否較上年同期有所增長,利潤的增長幅度是否大于資產(chǎn)負(fù)債率的增長幅度。如果大于,則是給企業(yè)帶來的是正面效益,這種正面效益使企業(yè)所有者權(quán)益變大,隨著所有者權(quán)益的變大,資產(chǎn)負(fù)債率就會(huì)相應(yīng)降低。

其次要看企業(yè)凈現(xiàn)金流入情況。當(dāng)企業(yè)大量舉債,實(shí)現(xiàn)較高利潤時(shí),就會(huì)有較多的現(xiàn)金流入,這說明企業(yè)在一定時(shí)間內(nèi)有一定的支付能力,能夠償債,保證債權(quán)人的權(quán)益,同時(shí)說明企業(yè)的經(jīng)營活動(dòng)是良性循環(huán)的。

相反,有時(shí)候一個(gè)公司負(fù)債率太低,還會(huì)被懷疑是否營運(yùn)效率太差?這水平的負(fù)債,是不是沒有充足的資金拓展市場了?如果你適當(dāng)負(fù)債,是不是能走更快?等等。

還是以碧桂園為例。我們對其去年中報(bào)與今年中報(bào)對的資產(chǎn)負(fù)債率看,去年為88%,今年為89.8%,同比增長2%,相較于利潤增長的94.9%,簡直微乎其微,因此可以得出結(jié)論:碧桂園的經(jīng)營活動(dòng)是良性循環(huán)的。

綜上,杜邦分析法是一種有效評價(jià)企業(yè)績效的一種經(jīng)典方法。同學(xué)們在日常分析財(cái)務(wù)報(bào)表的時(shí)候,可以適當(dāng)采用這種分析框架,將有助于對公司經(jīng)營情況有基本的了解。同時(shí),作為CFA一個(gè)重要知識(shí)點(diǎn),同學(xué)們也要加以重視。

▎本文來源:高頓金融分析師原創(chuàng),作者:Helen,高頓財(cái)經(jīng)簽約專欄作者。

![[有人@你]歡迎收看2019GD聯(lián)播](https://wwwupload.gaodunwangxiao.com/uploads/191231/5940-191231113J0128.png)