2022年的考試才剛結(jié)束不就,2023年注會財管教材并沒有這么快公布,所以2023年注會財管教材變化內(nèi)容也并不知道,想要備考的考生可以先按照2022年的教材先學(xué),相隔1年并不會有特別大的變動。

.jpg)

一、2022年注會財管教材變化大不大

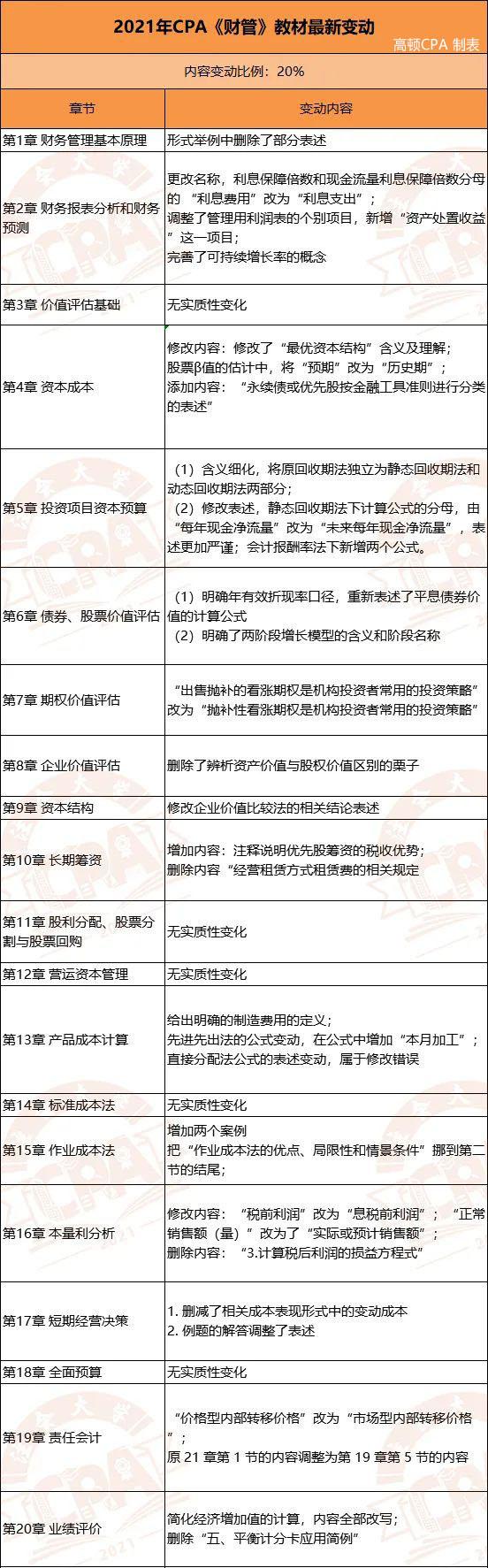

由于2022年注會財管的教材還沒公布,所以下面就針對2021年的教材進行分析,每年教材都會根據(jù)當(dāng)時的政策有所變動,是一件非常正常的事情,財管的變動幅度比較小,總體內(nèi)容變動了大約20%。

主要變動為:

CPA注冊會計師財管公式大全

1、第5章:含義細化,將原回收期法獨立為靜態(tài)回收期法和動態(tài)回收期法兩部分;修改表述,靜態(tài)回收期法下計算公式的分母,由“每年現(xiàn)金凈流量”改為“未來每年現(xiàn)金凈流量”,表述更加嚴謹;會計報酬率法下新增兩個公式。

2、第6章:明確年有效折現(xiàn)率口徑,重新表述了平息債券價值的計算公式;明確了兩階段增長模型的含義和階段名稱。

3、第13章:給出明確的制造費用的定義;先進先出法的公式變動,在公式中增加“本月加工”;直接分配法公式的表述變動,屬于修改錯誤。

4、第16章:修改內(nèi)容“稅前利潤”改為“息稅前利潤”;“正常銷售額(量)”改為了“時機或預(yù)計銷售額”;刪除內(nèi)容“計算稅后利潤的損益方程式”。

5、第19章:“價格型內(nèi)部轉(zhuǎn)移價格”改為“市場型內(nèi)部轉(zhuǎn)移價格”;原21章第1節(jié)的內(nèi)容調(diào)整為第19章第5節(jié)的內(nèi)容。

二、修改細則

三、財管學(xué)習(xí)思路

財管是一門偏理科的科目,所以會有大量的計算,也會有很多公式需要去記憶,雖然有部分公式可以靠推導(dǎo)得出,但考試中并沒有這么多時間給到去推導(dǎo)公式,最好還是將公式記清楚,考試的時候可以直接運用,本身計算就是一件非常消耗時間的事情,所以需要把握好整個的考試時間和考試節(jié)奏,不要被一些不確定因素影響到,計算是需要一定的冷靜的,想要知道更多相關(guān)小知識的伙伴也可以前往高頓教育CPA網(wǎng)站進行了解哦。