QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

2019年1月1日,新修改的個(gè)人所得稅法全面實(shí)施,首次建立了綜合與分類相結(jié)合的個(gè)人所得稅制度。本來原計(jì)劃在2020年3月正式開始實(shí)施改版后的首次個(gè)人所得稅綜合所得匯算清繳,由于新冠疫情的影響,延遲到了4月份。根據(jù)國家稅務(wù)總局近期發(fā)布的服務(wù)通知:在前期云南、青海、山西、廣西、貴州、大連6省市先行開放的基礎(chǔ)上,內(nèi)蒙、遼寧、吉林、江蘇、安徽、江西、廣東、海南、陜西、甘肅、新疆、深圳等12地也于3月27日開放了手機(jī)app、網(wǎng)頁等遠(yuǎn)程辦稅功能。3月31日。上海、黑龍江、浙江、山東、附件、湖南、河南、四川、重慶、西藏、寧夏、寧波、青島、廈門等14地手機(jī)APP、自然人電子稅務(wù)局等遠(yuǎn)程辦理2019年度個(gè)人所得稅綜合所得年度匯算功能也開通了。

簡而言之,以上這些地區(qū)的納稅人,都可以通過上述渠道便攜辦理年度匯算啦!

要點(diǎn)一:什么是年度匯算?

所謂年度匯算,就是在新的綜合稅制下,平時(shí)取得工資等綜合所得收入時(shí),先由支付方依稅法規(guī)定按月或者按次預(yù)扣預(yù)繳稅款,年度終了,需在平時(shí)已預(yù)繳稅款的基礎(chǔ)上“查遺補(bǔ)漏,匯總收支,按年算賬,多退少補(bǔ)”。匯算清繳是新稅制落地的配套保障措施,也是國際通行做法。

需要注意的是,只有居民個(gè)人,才需要辦理年度匯算。2020年納稅人辦理年度匯算時(shí),僅需要匯總2019年度取得的綜合所得。

年度匯算的范圍和內(nèi)容,僅指此次個(gè)人所得稅改革納入綜合所得范圍的工資薪金、勞務(wù)報(bào)酬、稿酬、特許權(quán)使用費(fèi)等四項(xiàng)所得,不包括利息、股息、紅利所得和財(cái)產(chǎn)租賃、財(cái)產(chǎn)轉(zhuǎn)讓、偶然所得。另外,全年一次性獎(jiǎng)金、解除勞動(dòng)關(guān)系、提前退休、內(nèi)部退養(yǎng)取得的一次性補(bǔ)償收入以及上市公司股權(quán)激勵(lì)等可以不并入綜合所得計(jì)算納稅的收入,也不在年度匯算范圍內(nèi)。

具體計(jì)算公式如下:

2019年度匯算應(yīng)退或應(yīng)補(bǔ)稅額=[(綜合所得收入額-60000元-“三險(xiǎn)一金”等專項(xiàng)扣除-子女教育等專項(xiàng)附加扣除-依法確定的其他扣除)×適用稅率-速算扣除數(shù)]-2019年已預(yù)繳稅額

要點(diǎn)二:誰不用辦?誰需要辦?

一般來講,只要納稅人平時(shí)已預(yù)繳稅額與年度應(yīng)納稅額不一致,都需要辦理年度匯算。但為切實(shí)減輕納稅人負(fù)擔(dān),對(duì)部分中低收入納稅人免除年度匯算補(bǔ)稅義務(wù)。

征求意見稿明確了3種無需辦理年度匯算清繳的情形:

1、納稅人只要綜合所得年收入不超過12萬元,則不論補(bǔ)稅金額多少,均不需辦理年度匯算;

2、納稅人只要補(bǔ)稅金額不超過400元,則不論綜合所得年收入的高低,均不需辦理年度匯算;

3、如果納稅人平時(shí)已預(yù)繳稅額與年度應(yīng)納稅額完全一致,既不需要退稅也不需要補(bǔ)稅,自然無需辦理年度匯算;或者納稅人自愿放棄退稅,也可以不辦理年度匯算。

對(duì)于誰需要辦?征求意見稿明確了需要辦理年度匯算的情形,分為退稅、補(bǔ)稅兩類:

(一)平時(shí)多預(yù)繳了個(gè)人所得稅,需要申請(qǐng)退稅的納稅人。實(shí)踐中有一些比較典型的情形,將產(chǎn)生或者可能產(chǎn)生退稅,提醒納稅人關(guān)注,比如:

1、2019年度綜合所得年收入額不足6萬元,但平時(shí)預(yù)繳過個(gè)人所得稅的。

例如,某納稅人1月領(lǐng)取工資1萬元、個(gè)人繳付“三險(xiǎn)一金”2000元,假設(shè)沒有專項(xiàng)附加扣除,預(yù)繳個(gè)稅90元;其他月份每月工資4000元,無須預(yù)繳個(gè)稅。全年看,因納稅人年收入額不足6萬元無須繳稅,因此預(yù)繳的90元稅款可以申請(qǐng)退還。

2、2019年度有符合享受條件的專項(xiàng)附加扣除,但預(yù)繳稅款時(shí)沒有扣除的。

例如,某納稅人每月工資1萬元、個(gè)人繳付“三險(xiǎn)一金”2000元,有兩個(gè)上小學(xué)的孩子,按規(guī)定可以每月享受2000元(全年24000元)的子女教育專項(xiàng)附加扣除。但因其在預(yù)繳環(huán)節(jié)未填報(bào),使得計(jì)算個(gè)稅時(shí)未減除子女教育附加扣除,全年預(yù)繳個(gè)稅1080元。其在年度匯算時(shí)填報(bào)了相關(guān)信息后可補(bǔ)充扣除24000元,扣除后全年應(yīng)納個(gè)稅360元,按規(guī)定其可以申請(qǐng)退稅720元。

3、因年中就業(yè)、退職或者部分月份沒有收入等原因,減除費(fèi)用6萬元、“三險(xiǎn)一金”等專項(xiàng)扣除、六項(xiàng)專項(xiàng)附加扣除、企業(yè)(職業(yè))年金以及商業(yè)健康保險(xiǎn)、稅收遞延型養(yǎng)老保險(xiǎn)等扣除不充分的。

例如,某納稅人于2019年8月底退休,退休前每月工資1萬元、個(gè)人繳付“三險(xiǎn)一金”2000元,退休后領(lǐng)取基本養(yǎng)老金。假設(shè)沒有專項(xiàng)附加扣除,1-8月預(yù)繳個(gè)稅720元;后4個(gè)月基本養(yǎng)老金按規(guī)定免征個(gè)稅。全年看,該納稅人僅扣除了4萬元減除費(fèi)用(8×5000元/月),未充分扣除6萬元減除費(fèi)用。年度匯算足額扣除后,該納稅人無需繳稅,因此可申請(qǐng)退稅720元。

4、沒有任職受雇單位,僅取得勞務(wù)報(bào)酬、稿酬、特許權(quán)使用費(fèi)所得,需要通過年度匯算辦理各種稅前扣除的。

5、納稅人取得勞務(wù)報(bào)酬、稿酬、特許權(quán)使用費(fèi)所得,年度中間適用的預(yù)扣預(yù)繳率高于全年綜合所得年適用稅率的。

例如,某納稅人每月固定一處取得勞務(wù)報(bào)酬1萬元,適用20%預(yù)扣率后預(yù)繳個(gè)稅1600元,全年19200元;全年算賬,全年勞務(wù)報(bào)酬12萬元,減除6萬元費(fèi)用(不考慮其他扣除)后,適用10%的綜合所得稅率,全年應(yīng)納稅款3480元。因此,可申請(qǐng)15720元退稅。

6、預(yù)繳稅款時(shí),未享受或者未足額享受綜合所得稅收優(yōu)惠的,如殘疾人減征個(gè)人所得稅優(yōu)惠等。

7、有符合條件的公益慈善捐贈(zèng)支出,但預(yù)繳稅款時(shí)未辦理扣除的等等。

(二)少預(yù)繳了個(gè)人所得稅,應(yīng)當(dāng)補(bǔ)稅的納稅人。征求意見稿規(guī)定,只有綜合所得年收入超過12萬元且年度匯算補(bǔ)稅金額在400元以上的納稅人,才需要辦理年度匯算并補(bǔ)稅。有一些常見情形,將導(dǎo)致年度匯算的結(jié)果需要或可能需要補(bǔ)稅,提醒納稅人注意,比如:

1、在兩個(gè)以上單位任職受雇并領(lǐng)取工資薪金,預(yù)繳稅款時(shí)重復(fù)扣除了基本減除費(fèi)用(5000元/月);

2、除工資薪金外,納稅人還有勞務(wù)報(bào)酬、稿酬、特許權(quán)使用費(fèi),各項(xiàng)綜合所得的收入加總后,導(dǎo)致適用綜合所得年稅率高于預(yù)扣預(yù)繳率等等。

簡單幾步完成匯算

在進(jìn)行年度匯算之前,先做好這幾項(xiàng)準(zhǔn)備:將“個(gè)人所得稅”App升級(jí)到最新版本,登錄并完善個(gè)人信息,特別是實(shí)名認(rèn)證、任職受雇信息,信息不全將無法進(jìn)行匯算。

打開“個(gè)人所得稅”App,進(jìn)入“綜合所得年度匯算”,然后選擇填報(bào)方式。

由單位代扣個(gè)稅的工薪族建議選“使用已申報(bào)數(shù)據(jù)填寫”,這樣不必再一一填寫各項(xiàng)涉稅信息;2019年換過工作、當(dāng)年入職或自由職業(yè)者,則要選“自行填寫”方式,逐項(xiàng)填報(bào)各項(xiàng)收入和扣除。

以“使用已申報(bào)數(shù)據(jù)填寫”為例,界面列出納稅人的各項(xiàng)收入及費(fèi)用、免稅收入和稅前扣除項(xiàng)目,逐項(xiàng)對(duì)照是否準(zhǔn)確,如有遺漏,點(diǎn)擊相應(yīng)項(xiàng)目可以進(jìn)行修改。

專項(xiàng)附加扣除非常重要。納稅人有子女教育、繼續(xù)教育、贍養(yǎng)老人、房貸、租房、大病支出等6項(xiàng)支出的,可以在稅前收入中扣除(房租和房貸二選一)。如果此前忘記申報(bào),年度匯算還可以補(bǔ)報(bào),這是最后的減稅機(jī)會(huì)。

其中大病支出只能在年度匯算時(shí)申報(bào),本人、配偶及子女在2019年發(fā)生的醫(yī)療費(fèi)用支出,扣除基本醫(yī)保報(bào)銷后個(gè)人負(fù)擔(dān)(指醫(yī)保目錄范圍內(nèi)的自付部分)累計(jì)超過15000元的部分,在80000元限額內(nèi)據(jù)實(shí)扣除。

以上項(xiàng)目都確認(rèn)后,點(diǎn)擊下一步就能看到匯算結(jié)果:應(yīng)補(bǔ)稅額(包括0)、應(yīng)退稅額。

應(yīng)補(bǔ)稅額不超過400元的,顯示“享受免申報(bào)”,點(diǎn)擊確定即可;超過400元的,按提示填寫補(bǔ)稅方式。

看到“應(yīng)退稅額”的納稅人,恭喜你,填寫接收賬戶,就能拿到一筆退稅。

為何有人補(bǔ)稅,有人退稅?

產(chǎn)生補(bǔ)稅或退稅的情形有很多種,大致可以分為以下幾類。

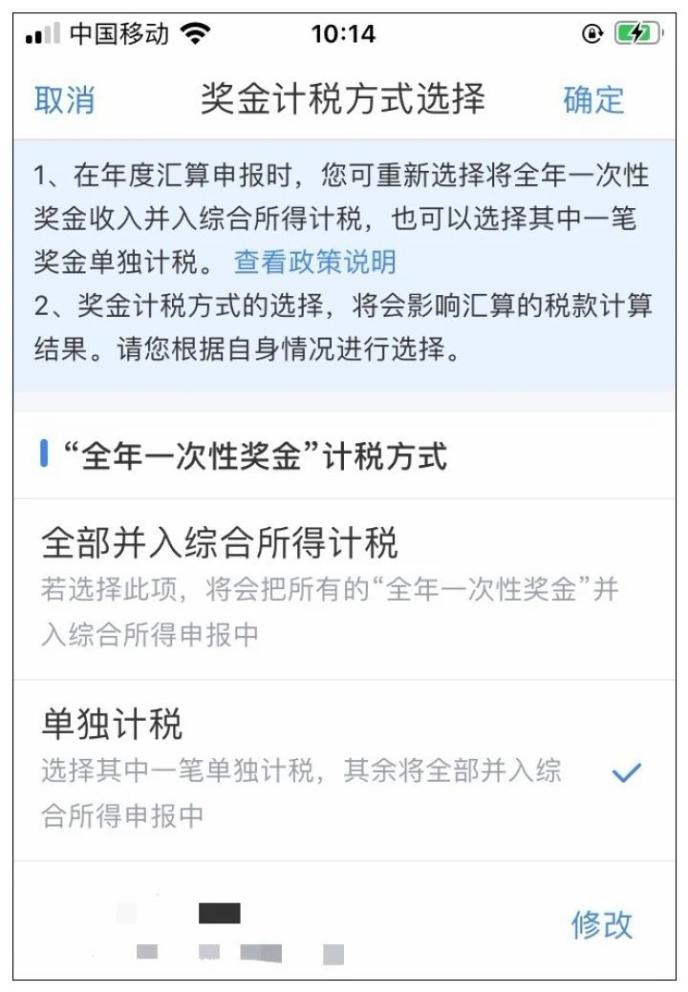

一種是年終獎(jiǎng)單獨(dú)或合并計(jì)稅,導(dǎo)致匯算結(jié)果不一致。

以祝先生為例,2019年工資薪金總額240000元,年終獎(jiǎng)36000元。如果年終獎(jiǎng)單獨(dú)計(jì)稅,年終獎(jiǎng)需繳稅1080元,匯算結(jié)果應(yīng)補(bǔ)稅10元;如果將年終獎(jiǎng)合并計(jì)稅,則需補(bǔ)繳4555元。顯然將年終獎(jiǎng)單獨(dú)計(jì)稅更劃算。

年終獎(jiǎng)具體選哪種方式計(jì)稅,納稅人不妨自己對(duì)比一下,在收入中的工資薪金界面可以更改選擇。

第二種情況是各月收入極不均衡,比如上半年收入特別高,下半年收入特別低,有可能產(chǎn)生退稅。

比如邵先生上半年月工資超過20000元,下半年換了單位,月工資降到五六千元,匯算結(jié)果可以退稅近4000元。

第三種情況是補(bǔ)充申報(bào)專項(xiàng)附加扣除,也可能產(chǎn)生退稅。

王小姐,2019年12月底才填寫租房扣除,匯算結(jié)果可以退稅1100多元。

第四種情況是有多項(xiàng)收入。

比如除了工資薪金,還從其他單位取得過勞務(wù)報(bào)酬、稿酬、特許權(quán)使用費(fèi)等收入,這些收入不管有沒有預(yù)繳個(gè)稅,匯算時(shí)都可能產(chǎn)生退稅或補(bǔ)稅。

樓小姐去年8月拿到外單位一筆1080元的勞務(wù)報(bào)酬,這家單位幫她預(yù)繳了50元個(gè)稅。匯算結(jié)果顯示,由于年收入不到12萬元,她可以退稅50元。

她的同事劉小姐也拿到過外單位一筆稿酬,同樣預(yù)繳了個(gè)稅,由于她的年收入超過了12萬元,加上這筆稿酬后,年收入的適用稅率剛好升了一級(jí),她就需要補(bǔ)稅。

在“個(gè)人所得稅”App首頁的“收入納稅明細(xì)”可以查看有沒有從外單位取得的收入,如有,在填報(bào)時(shí)增加即可。

第五種情況,也是最大的驚喜,是年收入不足6萬元但已經(jīng)預(yù)繳了稅款的納稅人,由于未達(dá)到起征額,他們可以全額退稅。

所有涉稅信息一定要如實(shí)填寫,稅務(wù)部門會(huì)進(jìn)行抽查,查實(shí)虛假申報(bào)的,納稅人將受到多部門聯(lián)合懲戒。一下子搞不清楚的納稅人,也不用著急,2020年6月30日之前都可以匯算。